CZ 吹响号角:Perp Dex 点燃第二次交易所链上战争

哇哦,现在所有人都想做 Perp Dex 了。涨潮能抬升所有的船… 但从长远看,最好的建设者会赢。DYOR(自己做研究)。Perp Dex 时代!”

—— CZ , 币安创始人

当中心化交易所(CEX)的王者亲口宣告一个去中心化赛道的时代来临时,你就知道,游戏规则已经彻底改变。

当中心化交易所(CEX)的王者亲口宣告一个去中心化赛道的时代来临时,你就知道,游戏规则已经彻底改变。

2025年的秋天,这股由 Perp DEX(永续合约去中心化交易所)掀起的旋风正愈演愈烈,其风暴中心的新晋王者 ASTER,单日收入竟已超越稳定币巨头 Circle,直追 Tether。面对此景,Gate.io 高调推出其 L2 网络“Gate Layer”,OKX 的“X Layer”则迎来了 DeFi 巨头 Aave 的入驻。这熟悉的场景,仿佛将时钟拨回到了2020年。

然而,如果你认为这只是新瓶装旧酒,是币安智能链(BSC)剧本的又一次重演,那可能就低估了这场战争的复杂与残酷。这不再是一场简单的流量争夺战。在 Perpetual DEX 兵临城下的巨大压力下,这更像是一场围绕着经济狙击、生态圈地和未来 Web3 主导权的“黑暗森林”战争。

历史回响——2020,交易所的“揭竿而起”

今日牌局的伏笔,早在2020年那个被“DeFi Summer”点燃的夏天就已埋下。当时,以太坊网络正经历着一场甜蜜的烦恼。Uniswap、Compound 等应用的爆发式增长,使其链上活动空前繁荣,但也导致了网络拥堵和 Gas 费的飙升。一笔简单的 Swap 成本动辄数十甚至上百美元,将无数普通用户挡在了 DeFi 世界的门外。

资本和用户像水一样,永远流向洼地。币安敏锐地捕捉到了这个历史性的窗口期。2020年9月,币安智能链(BSC)正式上线。它并非革命性的技术创造,而是一次极为精准的商业决策——通过对以太坊进行“分叉”,保留其广受欢迎的 EVM 兼容性,同时将共识机制替换为更为中心化的权威证明(Proof of Authority)。

BSC 的战略意图清晰得如同一把利刃:打造一个与以太坊完全兼容,但更快、更便宜的“平行世界”。3秒的出块时间和低至几美分的交易费用,对于被以太坊高 Gas 费折磨已久的用户和开发者而言,无异于一片应许之地。紧随其后,币安祭出1亿美元的种子基金,大力扶持生态项目。PancakeSwap 等应用迅速崛起,承接了大量从以太坊溢出的流动性与用户。

紧接着,火币在同年12月推出了类似的 HECO 链,交易所链战争正式打响。这场战争的本质,是一场针对以太坊的“流量掠夺战”。交易所们扮演的角色是“起义军”,它们打着“更普惠的 DeFi”的旗号,试图建立独立于以太坊的王国,将用户和资产尽可能地圈定在自己的势力范围之内。它们的武器是高性能和低费率,战略核心是“替代”。

范式转移——从“以太坊杀手”到“以太坊殖民者”

然而,四年后的今天,Gate.io 和 OKX 的新剧本却发生了根本性的转变。它们不再试图建立独立的王国,而是选择在以太坊这个庞大的帝国疆域内,构建自己的“城邦”——它们推出的不再是独立的 Layer 1 公链,而是基于以太坊的 Layer 2 扩容网络。

这是一个从“替代者”到“共建者”的战略转向,背后是技术的成熟和行业共识的演变。这种 L2 模式相比于上一代的 L1 分叉,优势是碾压性的:它继承了以太坊的顶级安全性,同时能无缝共享以太坊庞大的流动性与开发者生态。如果说2020年是交易所们试图“脱离”以太坊,那么2025年则是它们在“拥抱”以太坊。它们的目标不再是杀死以太坊,而是在以太坊的生态版图上,划出属于自己的“势力范围”。

核心动机——ASTER们的“珍珠港时刻”

是什么促使 CEX 做出如此重大的战略调整?答案直指它们最核心、最赚钱的业务——永续合约。

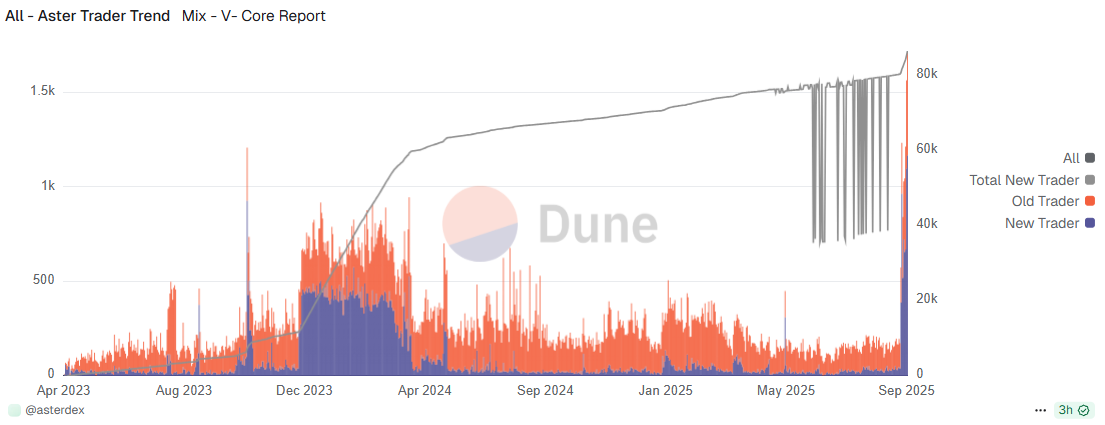

要理解 CEX 的焦虑有多深,只需看看新晋王者 ASTER 的惊人数据:

收入:9月24日,单日收入高达856万美元,超越稳定币巨头 Circle(772万美元),仅次于 Tether,位列加密世界第二。

交易量:过去24小时永续合约交易量达324亿美元,是其主要竞争对手 Hyperliquid 的两倍有余。

用户增长:累计用户数突破200万,仅最近一周就新增超过71万。

这些不再是“潜力”或“趋势”,而是实实在在、已经兵临城下的庞大军团。ASTER 们凭借自托管、高透明度和极致性能,正在对 CEX 的核心腹地发起猛攻。在 FTX 崩溃之后,用户对于 CEX 的“对手方风险”变得前所未有的警惕,Perp DEX 恰恰解决了这个痛点。

面对此景,CEX 的反击也变得更加立体和残酷。除了推出 L2 扶持“亲儿子”之外,通过经济手段狙击、FUD 打压独立的 Perp DEX 龙头也成为桌面下的选项。近期针对 Hyperliquid 的一场精心策划的攻击,就将这场暗战推向了高潮,暴露出 CEX 对 Perp DEX 的真实态度:当无法在产品上战胜你时,就从经济上、舆论上、乃至监管上摧毁你。

因此,CEX 推出 L2 的战略,并非简单的被动防御,而是一场“胡萝卜加大棒”式的主动围剿。

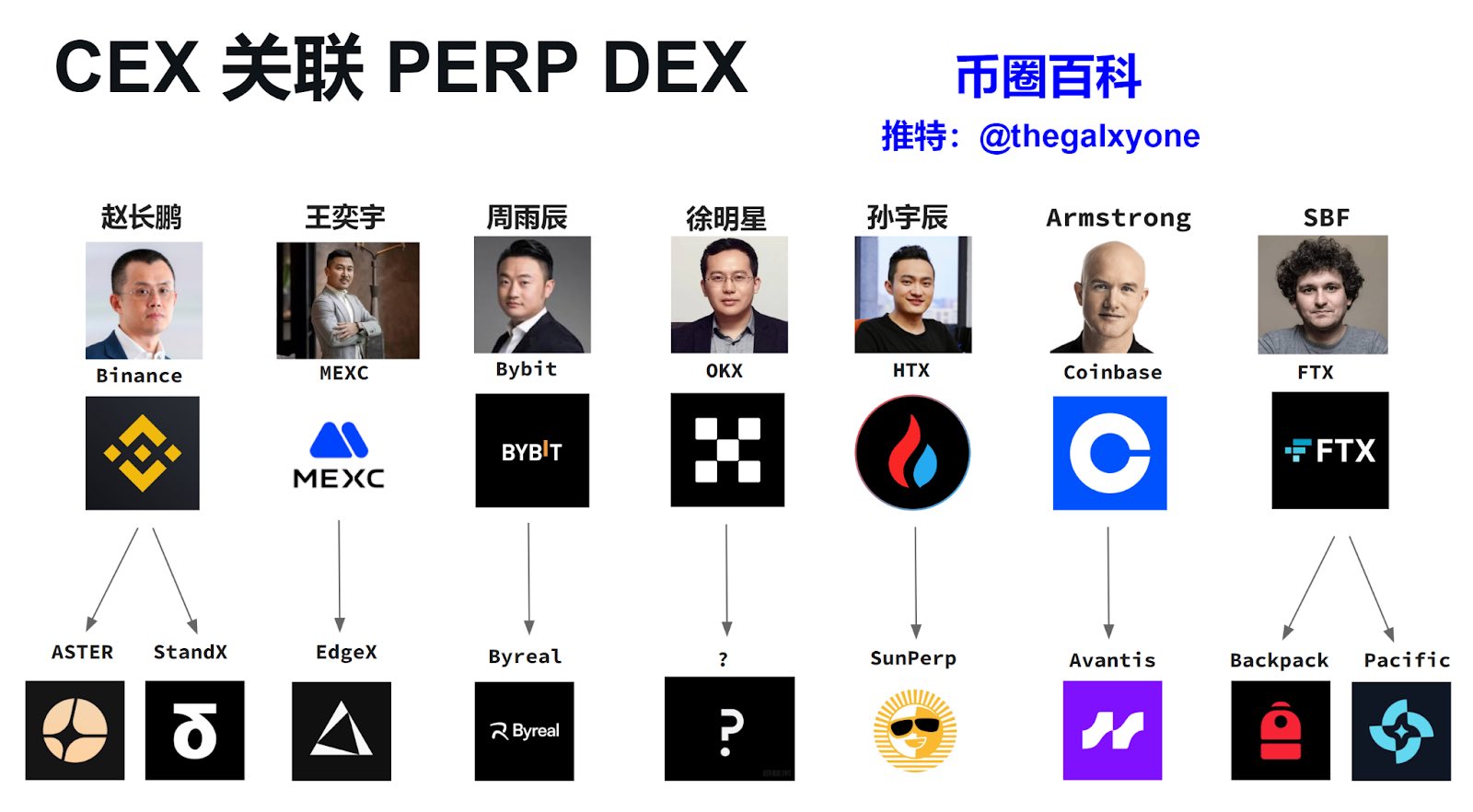

代理人战争——巨头们的生态棋局

观察当前的市场格局,一个清晰的“代理人战争”版图已经浮现。各大 CEX 巨头不再亲自下场肉搏,而是通过投资、孵化以及 L2 战略,扶持各自阵营的 Perp DEX 选手。

Source:币圈百科 @thegalxyone

这张图谱揭示了战争的新形态,而 ASTER 无疑是币安阵营的王牌。它不仅获得了币安的战略投资,被视为“Binance OGs”的创业项目,更是 BNB Chain 的龙头 Perp DEX。CZ 本人也多次在社交媒体上提及,亲自为其站台。这使得 Binance & BNB Chain 阵营的 ASTER 对阵 Coinbase & Base 阵营的 Avantis 的戏码,充满了火药味。

更有趣的是,战局还在升级。正如 CEX 们在构建 L2 基础设施,ASTER 也宣布即将推出自己的 Aster Chain,一个具备亚秒级确认、原生永续合约集成和低手续费的专属区块链。这标志着顶级应用也开始走向“应用链”的道路,试图将基础设施的话语权也掌握在自己手中。

未来的战争,将是 CEX L2 生态 与 DEX 原生应用链 之间的双重博弈。

交易所们的终极目标,是围绕自己的 L2 网络,打造一个能够自我强化、持续增长的“生态飞轮”。这是一个完美的商业闭环,将 CEX 的流量优势、L2 的技术优势和代币的经济模型紧密地结合在一起。

黑暗森林的法则与前路

新一轮的交易所链战争已经拉开帷幕。这不再是一场简单的技术竞赛,而是一场关乎未来 Web3 入口、流动性分配和生态主导权的全面战争,它遵循着黑暗森林法则——生存是第一需要,任何暴露自己且对他方构成威胁的存在,都可能面临打击。

对于 Gate Layer 和 X Layer 这样的新玩家而言,它们面临的挑战巨大。它们的竞争对手不仅是彼此,不仅是 ASTER Chain 这样的原生应用链,更是像 Arbitrum、Optimism 这样已经拥有强大、有机社区和去中心化基因的“中立” L2。

交易所 L2 固然拥有无可比拟的流量和资本优势,但其与生俱来的“中心化”标签也将是它们难以摆脱的阿喀琉斯之踵。排序器(Sequencer)的中心化问题,在 Hyperliquid 事件中已经暴露无遗。当面临巨大冲击时,一个中心化的团队是否有权为了“更大的利益”而干预协议规则?这与加密世界所追求的去中心化和抗审查精神的冲突,将是所有 CEX L2 必须回答的终极问题。

未来的格局充满了变数。用户最终会选择由 CEX 提供的、拥有丝滑体验但相对中心化的“一站式”Web3 生态,还是会坚持选择更为开放、去中心化但可能存在更高使用门槛的原生 L2 网络?

唯一可以确定的是,交易所们已经吹响了进攻的号角。它们不再满足于仅仅作为连接现实世界与加密世界的桥梁,而是要亲自下场,在这片波澜壮阔的链上新大陆,建立起属于自己的城邦。这场战争的结局,将深刻地影响未来数年加密世界的版图。