一文读懂华盛顿加密周:为什么说这是美国数字资产的“诺曼底时刻”?

华盛顿的七月,一场关乎美国乃至全球加密行业未来的“加密周”悄然落幕 。这并非一次寻常的立法议程,而是一场历史性的交锋与抉择。多年来,监管模糊的阴霾、市场野蛮生长的乱象,以及行业与监管机构间日趋激烈的对抗,终于在国会山催生了一次决定性的摊牌。美国正试图从被动的“执法式监管”泥潭中抽身,转而主动勾勒一幅全新的数字资产蓝图。

这场转变的导火索,是美国证券交易委员会(SEC)主席Gary Gensler领导下愈发激进的执法策略 。Gensler坚称,现有证券法足以规管加密市场,行业普遍存在的只是“广泛的不合规” 。然而,这种强硬姿态在实践中制造了巨大的不确定性。标志性的

SEC诉瑞波(Ripple)案,其判决结果极为撕裂:法院裁定瑞波向机构出售XRP代币属于证券发行,而通过交易所向公众的程序化销售则不构成证券交易 。这一判决非但没有带来清晰,反而制造了更多法律难题。紧随其后的

Coinbase“韦尔斯通知”(Wells Notice) 事件更是将矛盾推向高潮。作为一家力求合规的上市公司,Coinbase在与SEC进行了超过30次会议后,非但未能获得明确的注册路径,反而收到了诉讼威胁 。这向整个行业传递了一个令人不寒而栗的信号:在现有框架下,合规之路似乎无处可寻。

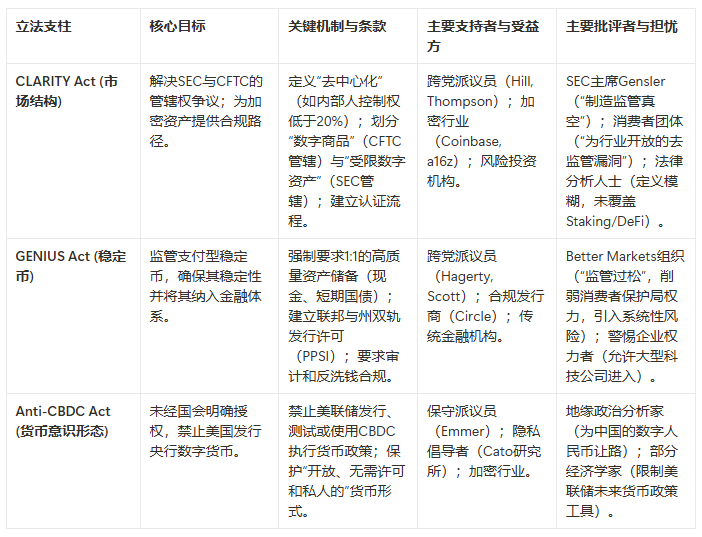

正是在这种背景下,国会推出了一个环环相扣的立法组合拳。表面上看,《数字资产市场清晰法案》(CLARITY Act)、《指导和建立美国稳定币国家创新法案》(GENIUS Act)与《反CBDC监控国家法案》(Anti-CBDC Surveillance State Act)是三项独立的法案,但深入探究其内核,会发现它们共同构成了美国数字资产战略的“三大支柱”,背后是一场精心设计的“大交易”。其核心逻辑是:加密行业以接受全面监管为代价(服从CLARITY和GENIUS法案),换取美国政府对私营部门创新的官方背书,并免受国家控制的数字货币(CBDC)这一生存威胁。这本质上是美国在未来的数字金融竞赛中,选择支持Circle和Coinbase,而非一个数字化的美联储。

描绘新大陆:CLARITY法案的“去中心化”路径

描绘新大陆:CLARITY法案的“去中心化”路径

作为整个监管框架的基石,《CLARITY法案》(其前身为广受关注的FIT21法案)的核心使命,是终结SEC与商品期货交易委员会(CFTC)之间长达数年的“地盘之争” 。法案的精髓在于引入并定义了“去中心化”这一关键概念,并以此为分界线,划分两大监管机构的权责范围。

根据法案,与一个尚未实现充分去中心化的区块链相关的资产,将被归类为“受限数字资产”(restricted digital assets),由SEC依据证券法进行监管 。而一旦某个区块链网络被认证为“功能完善且去中心化”,其上的原生资产则被视为“数字商品”(digital commodities),其现货市场的监管权将专属CFTC 。法案给出的“去中心化”量化标准是:在过去12个月内,没有任何个人或实体能够单方面控制该区块链的功能,且项目的发行方及其关联方所控制的代币或投票权不超过20% 。

更重要的是,法案设计了一条从“证券”到“商品”的转化路径。项目方可以向SEC提交认证申请,证明其网络已达到去中心化标准 。一旦认证通过,该资产的法律属性便正式转换为“数字商品”。这为加密项目提供了一个梦寐以求的法律“出埃及记”——它在立法层面承认了加密资产的生命周期理论。这个理论认为,一个代币在初始融资阶段可能具有证券属性(因为它依赖“他人的努力”来增值,符合

Howey测试),但随着网络成熟、社区壮大,其价值越来越多地来源于网络本身的功能和共识,最终演变为一种类似商品的数字资产。CLARITY法案通过在《证券法》中明确“投资合同资产”本身不等于“投资合同”,为这一理论提供了法律依据 。

然而,这一设计也引来了尖锐的批评。SEC主席Gensler公开表示,该法案将“制造新的监管漏洞,并破坏数十年来关于投资合同监管的判例”,将投资者置于风险之中 。消费者保护组织“美国金融改革”(Americans for Financial Reform)则更为直白地指出,法案的去中心化标准过于宽松,为风险资本和项目发行方提供了一个规避严格证券监管的后门,允许他们通过高达7500万美元的豁免额度向散户投资者兜售高风险资产,而这在传统证券法下是难以想象的 。同时,法律界也指出法案存在明显的实践缺陷,比如,一个“数字商品”如果因为交易所质押等原因变得“再中心化”,其法律地位将如何界定?法案对此语焉不详,留下了巨大的不确定性 。

铸造护城河:GENIUS法案与稳定币的“大洗牌”

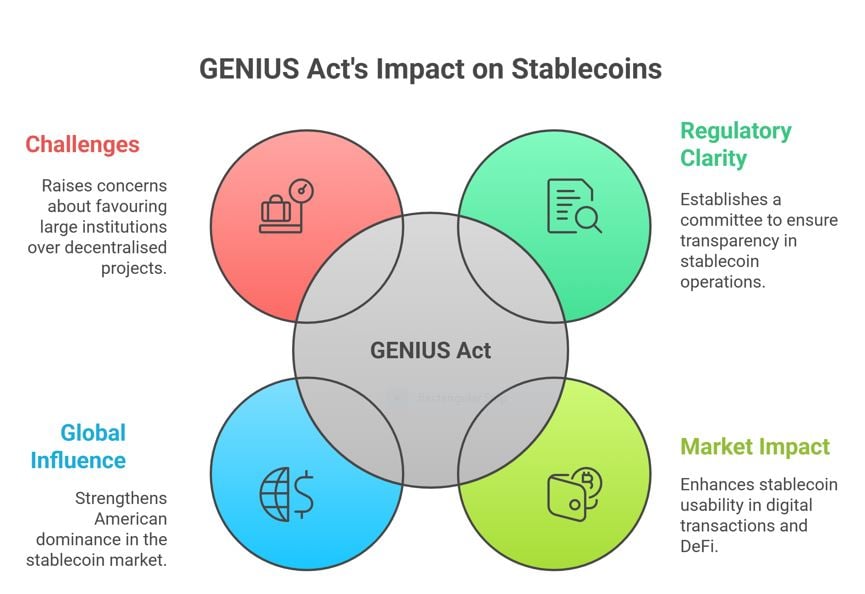

稳定币是加密经济的血液,其市场规模已超过2000亿美元,其系统重要性不言而喻 。《GENIUS法案》的目标,正是要将这个庞大的体系纳入监管轨道,为其安全融入主流金融铺平道路。法案的核心是建立“许可支付型稳定币发行商”(PPSI)制度,并为此设定了极其严格的准入门槛。

法案强制要求所有PPSI必须为其发行的稳定币提供100%的储备金支持,且储备资产必须是高质量的流动性资产,主要是现金和短期美国国债 。这一规定旨在从根本上杜绝类似Terra/Luna算法稳定币的崩盘悲剧,并约束那些储备资产不透明、风险较高的发行商。此外,法案还设计了联邦与州双轨并行的监管路径,但关键在于,任何州级许可的发行商,一旦其流通市值超过100亿美元,就必须转为接受联邦监管,这确保了联邦机构的最终兜底权 。

这部法案的深层意图,远不止是防范风险,更是在重塑稳定币市场的竞争格局。它正在为那些总部位于美国、拥抱透明与合规的发行商(如Circle公司的USDC)构建一道坚固的“监管护城河”,同时对那些游离于监管之外、透明度备受质疑的离岸巨头(如Tether公司的USDT)形成巨大压力。当前,USDT的市场份额是USDC的两倍有余 ,但其储备资产的构成一直备受争议 。相比之下,Circle从诞生之初就以透明和合规为标签,其储备模型与GENIUS法案的要求高度契合 。Circle的CEO Jeremy Allaire将该法案誉为“卓越的立法”,并期待它能让USDC成为可被企业和金融机构持有的“现金等价物” 。这清晰地表明,法案的通过将引导一场“向质量飞跃”的运动,机构资本和企业用户将更倾向于选择受美国政府认可的、完全合规的稳定币,这可能将逐步侵蚀Tether长期以来的市场主导地位。

当然,反对的声音同样强烈。金融改革倡导组织Better Markets就抨击该法案是一个“轻触式框架”,它在削弱消费者金融保护局(CFPB)权力的同时,将加密世界的风险危险地注入了传统银行体系 。他们认为,法案并未能解决Circle在硅谷银行倒闭期间因持有大量未投保存款而暴露出的脱钩风险 。

划定边界线:反CBDC法案与数字货币的全球博弈

如果说CLARITY和GENIUS法案是为行业划定规则,那么《反CBDC监控国家法案》则是为国家划定意识形态的边界。法案内容极其简洁而有力:未经国会明确授权,禁止美联储发行、开发乃至测试任何形式的央行数字货币,并禁止将其用于实施货币政策 。

在国内,该法案被包装成一场金融隐私的保卫战。支持者认为,CBDC将建立一条“公民与中央银行之间的数字锁链”,可能终结金融隐私 。以Cato研究所为代表的自由意志主义智库更是警告,CBDC将赋予政府前所未有的权力来监控甚至控制公民的财务活动,这与美元现金所代表的匿名性和自由精神背道而驰 。

然而,这部法案的真正意义在于其地缘政治的考量。通过立法形式将美国版CBDC暂时“封印”,美国实际上做出了一个重大的战略抉择:将“数字美元”的未来,押注于由私营部门发行、受政府监管的稳定币之上。这是对大西洋理事会(Atlantic Council)所观察到的全球数字货币两条路线——以美国为代表的私营稳定币路径和以中国、欧盟为代表的公共CBDC路径——的明确站队 。中国在数字人民币(e-CNY)的试点上已遥遥领先,并毫不掩饰其利用e-CNY推动人民币国际化、抢占全球技术标准高地的意图 。面对这一挑战,美国选择的不是“国家队”对“国家队”,而是释放其私营部门的创新活力。正如Jeremy Allaire所言,此举将“把数字美元变成美国的出口产品”,是赢得与中国的数字货币竞赛的“巨大机遇” 。

结语:新篇章的序言

“加密周”的立法浪潮,标志着美国加密监管的“诺曼底时刻”。它不再是零敲碎打的诉讼和警告,而是一套系统性的国家战略。通过CLARITY法案提供境内发展的规则,通过GENIUS法案收编并赋能最重要的金融工具,再通过反CBDC法案确立私营创新的核心地位,美国试图构建一个既能防范风险、又能引领全球的数字资产生态。

然而,众议院的通过只是漫长征程的第一步。这些法案仍需在参议院闯关,并最终由监管机构转化为可执行的细则。SEC和CFTC被要求进行多项联合 rulemaking,考虑到两家机构过往的摩擦,这一过程注定不会一帆风顺 。

战争已经结束,和平仍待赢取。美国已经下注,选择了私营创新而非国家控制的道路。未来几年将检验这一历史性抉择的成败——它究竟是会催生一个繁荣、安全且主导全球的美国数字资产新大陆,还是会在其宏大的立法妥协中,埋下新的、未知的冲突种子。世界正在拭目以待。