美股越涨越危险?高盛:下行保护机制已近乎失效

市场对下行风险的恐惧已近乎消失,期权市场的一项核心定价机制正在失效。

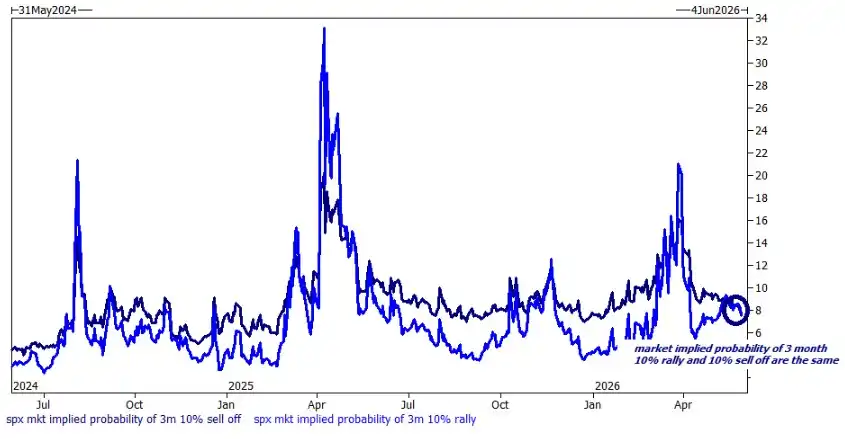

高盛衍生品策略师 Brian Garrett 在最新周末报告中指出,标普 500 期权的波动率偏斜(Skew)已跌至 18 个月低点,市场对 10% 下跌与 10% 上涨的定价概率几乎相同,均约为 8%——这一现象被高盛波动率团队直接定性为「Skew 失灵」。

与此同时,高盛恐慌指数收于个位数,创两年新低,显示市场对尾部风险的对冲需求已降至极低水平。

这一信号出现在美股持续狂飙的背景之下。今年以来标普 500 指数平均每五个交易日便创一次历史新高,Micron 股价周日盘后首次突破 1000 美元。

Garrett 坦言,团队内部的讨论已从 3 月的「让它停下来」演变为 5 月的「这还在涨?」。然而,他本人的立场正从谨慎看多转向日益悲观,并明确列出多项看空依据。

三大看空信号浮现,市场情绪与基本面出现裂痕

Garrett 列举了当前市场的三项主要隐忧。

其一,市场领涨面极度收窄。标普 500 前十大权重股目前合计占指数权重的 40%,而最近四次创历史新高均发生在市场整体广度为负的情况下——这一现象此前从未出现过。

其二,主题高度集中。今年以来,标普 500 中剔除 AI 相关个股后的指数,较整体指数落后达 700 个基点。

其三,价格走势与历史高度相似。Garrett 指出,2026 年的走势与 1998 至 1999 年末的价格形态高度吻合。

尽管看空声音充斥于媒体头条和社交媒体,但 Garrett 强调,这种担忧并未反映在期权市场的定价之中——至少对下行风险的恐惧已几乎不见踪影。

Skew 失灵:下行对冲成本跌至历史低位

高盛波动率团队从期权市场层面给出了三项关键观察。

第一,标普 500 波动率偏斜跌至 18 个月低点,这一走势由两股力量共同驱动:看跌期权翼部(put wing)异常便宜,而看涨期权翼部(call wing)则相对昂贵。

第二,高盛恐慌指数(GS Panic Index)于上周五收于个位数,创两年新低。该指数综合了 VVIX、VIX、Skew 及平值波动率的两年百分位排名。

第三,也是最为关键的一点:市场对 10% 下跌与 10% 上涨的定价概率完全相同,均约为 8%。这意味着期权市场已不再为下行风险赋予额外溢价,Skew 的保护功能实际上已经失效。

Garrett 指出,上述现象的直接含义是:对于希望对冲相关性风险的投资者而言,当前的对冲成本极低。

低成本对冲与右尾布局并举

基于上述判断,Garrett 给出了多项具体交易建议。

对于看好市场风格轮动、认为行情将从集中走向分散的投资者,高盛推荐买入 RSP(景顺标普 500 等权重 ETF)相对 SPX 的跑赢期权,1 个月 100% 跑赢期权成本约为 145 个基点;同时推荐买入 VIX 看涨期权作为对冲工具,并指出 8 月及以后的期限结构极为平坦,VVIX 收于 86。

对于寻求简单下行保护的投资者,Garrett 建议直接买入标普 500 看跌期权——鉴于当前看跌偏斜极低,赔付结构颇具吸引力。

此外,高盛还推荐做多比特币 ETF 波动率并进行 Delta 中性对冲。Garrett 指出,比特币历史上表现类似「杠杆版纳斯达克」,但当前定价处于两年低位,且较 SMH 低约 10 个波动率点。

资金流向:对冲基金连续两周净买入,单股 ETF 规模翻倍

从高盛最新 Prime Brokerage 数据来看,对冲基金已连续两周净买入,且买入速度为年内最快,主要体现为多头增持与宏观空头回补。

行业层面出现明显轮动:金融股(年初至今下跌 6%)获净买入,而工业股(年初至今上涨 11.5%)则遭净卖出。

期货端,终端用户持仓已回升至接近 2024 年高点水平。高盛团队特别指出,杠杆 ETF 正在机械式地扩大资产负债表规模;CTA 策略目前仓位接近中性,但系统性策略对左尾存在明显不对称性——1 个月平盘情景下买入约 120 亿美元,1 个月下跌情景下则卖出约 1000 亿美元。

值得关注的是,全球杠杆及反向单股 ETF 的资产管理规模已突破 600 亿美元,在两个月内实现翻倍,这一细分市场的体量已不容忽视。