稳定币外衣之下,ENA 是模式创新还是估值骗局?

「稳定币」只是 Ethena 的外衣。我们现在来把外衣脱掉 :

你把资金转入了一家交易公司,这家公司有这样一个对冲基金:风险中立(不会因资产价格波动亏损),提供的年化收益高达 10% 且资金容量大。这个基金产品发行时的净值为 1 美元,随着净值更新而累积收益。你可以随时买入,但在官方渠道卖出需等待 7 天。

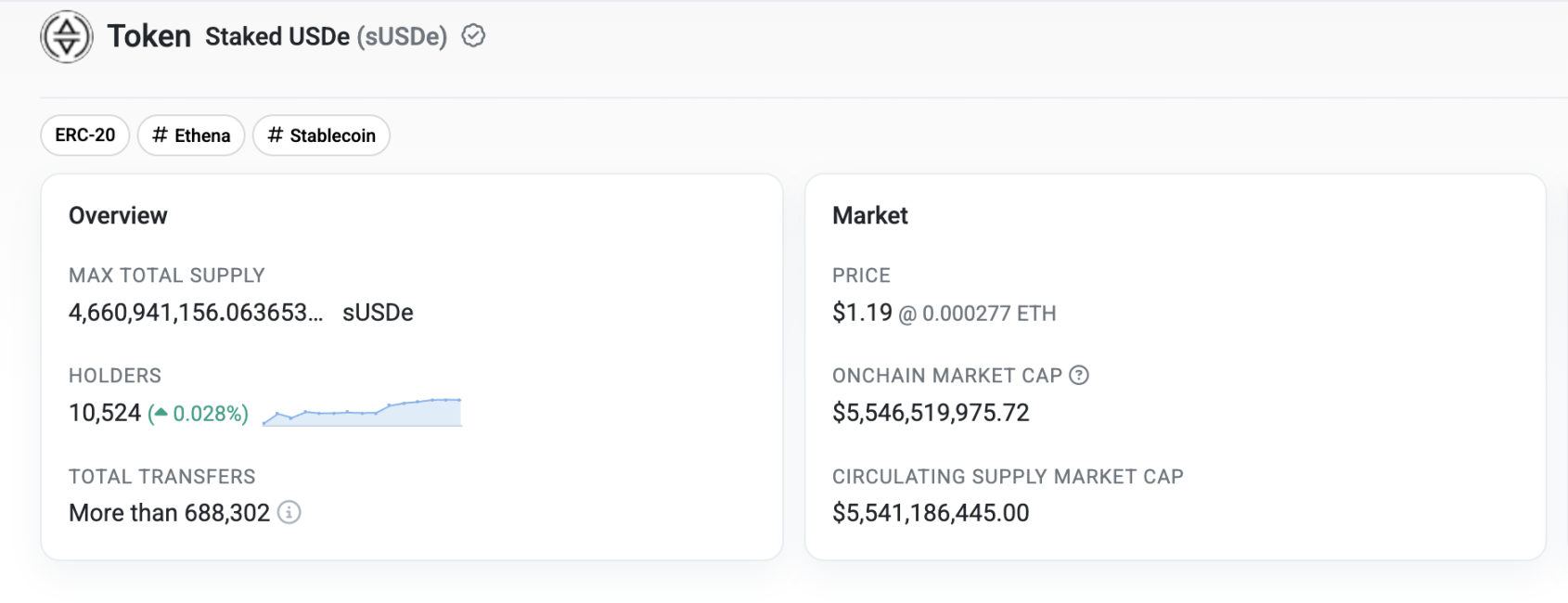

这家交易公司叫作 Ethena。你每存入 1 美元资金,都会收到 1 个 USDe 作为存款凭证。基金产品叫 sUSDe,目前已发行超 46 亿份,每 1 份 sUSDe 的净值为 1.19 美元。

将所有客户的 USDe 和 sUSDe 发送到链上钱包中,登记在区块链上,交易公司就摇身一变为「链上协议」。USDe 则成了合成美元稳定币。

在以太坊主网上的 sUSDe 代币

在「稳定币」叙事火热的当下,这类以稳定币为壳,实则背后运行着存在较高风险交易策略的公司越来越多,其产品往往被称为「以衍生品作抵押物的稳定币」(Stablecoins backed by derivatives)。

但事实上,与基于短期国债的稳定币相比,这些稳定币的风险不可同日而语,甚至是否真正「稳定」都需要打上大大的问号。 例如 Ethena 的交易策略(后文会展开介绍)需要在永续合约交易所中部署资金 —— 此前中心化交易所 Bybit 曾遭遇超 10 亿美元 ETH 资金被盗,而 Ethena 有大量资金在 Bybit 中。如果交易所出现资金缺口,停止提款,USDe 背后的抵押物其实也就资不抵债了。

而美国国债被视作最安全的投资,市场几乎默认其「零风险」。

那为何 Ethena 要冒着如此风险,将交易策略利用区块链包装为稳定币,这样操作有什么好处?

首先就是「币圈溢价」,因为如果我们只以交易公司的视角看 Ethena,它的估值「虚高」。

虚高的估值?

Ethena 在各方面都符合「对冲基金」的模式,包括其收益模式。

收益模式

Ethena 的主要收益来源是「资金费套利」。例如,Ethena 将部分用户存入的稳定币购买为 ETH 后质押,并在交易所中开出等额的做空仓位。 现货和合约盈亏相互抵消,实现 Delta-Neutral (风险中性,盈利与资产价格波动无关)。

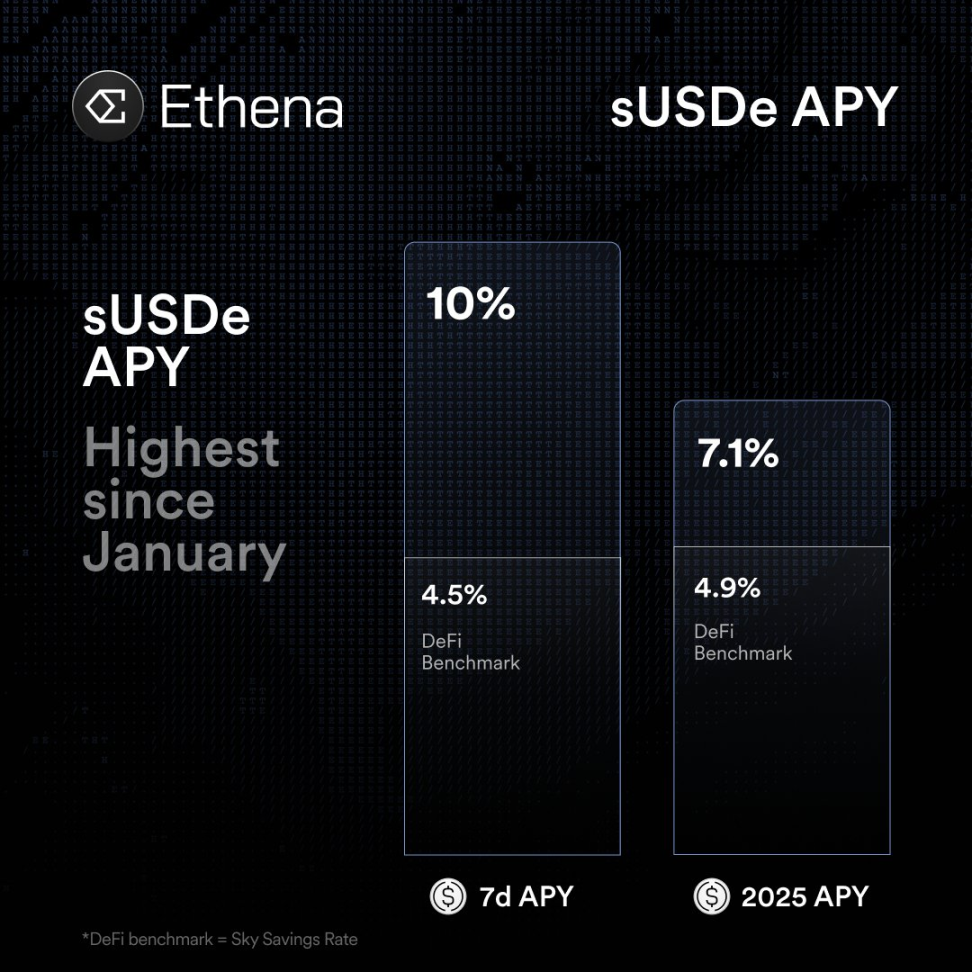

这样,现货 ETH 仓位可以赚取年化约 3% 的质押收益,而在中立或看涨情绪中,做空的合约仓位将持续赚取做多方支付的资金费。闲置的稳定币还能部署到 Sky 这类协议中赚取收益。多重收益叠加,在 2024 带来 18 % 年化收益。 截止 7 月 18 日,Ethena 在 2025 年的收益率为 7.1%。

Ethena 将策略收益的 20% 作为协议费用,剩余 80% 作为 sUSDe 的利润,相当于收取了 20% 的 Performance Fee,在私募对冲基金中非常常见。那以这个模型估值,Ethena 值多少钱呢?

传统的估值模型

私募对冲基金公司(未上市,如 Citadel、Two Sigma)的估值模型通常以净收入的 5 –15 倍为基准,倍数高低取决于资金的稳定性以及策略的可复制性。在实际估值过程中,投资人主要关注几个核心因素:

首先是容量,即基金是否具备扩张资产管理规模(AUM)的空间;其次是稳定性,即能否持续跑出稳定的年化回报;再者是投资人粘性,包括资金的锁定期和长期留存率。Ethena 的年化回报受行情环境影响,目前并不稳定。

具体拆分上,管理费相关收益(Fee-related Earnings, FRE)通常较为稳定、可预测,因而可以给予 10–15 倍的较高估值倍数;而业绩分成(Performance Fees)由于波动较大,一般只给予 2–5 倍的低倍数。最终的估值通常用混合模型,例如「FRE × 10 + Performance Fees × 3」的方式来综合计算。Ethena 当前的收益模式只有业绩分成,没有管理费收入。

此外,如果基金正处于快速扩张阶段,比如 AUM 每年实现翻倍增长,那么估值还会叠加成长溢价(Growth Premium),进一步推高整体估值水平。Ethena 近期 TVL 突飞猛进,成为其加分项。但考虑它的底层策略具有资金容量上限(受加密资产市值和对应永续合约的资金容量限制),对其对冲策略的成长性不宜过分乐观。

Ethena 当前总锁仓价值(TVL)为 130 亿,相当于 AUM 为 130 亿美元。行业内收购或投资时,基金管理公司估值常按 AUM 的 2%–6% 计算。可即使按 10% 来计算,估值也只有 13 亿美元,但 Ethena 是交易公司不是资管公司,不适用这个指标。

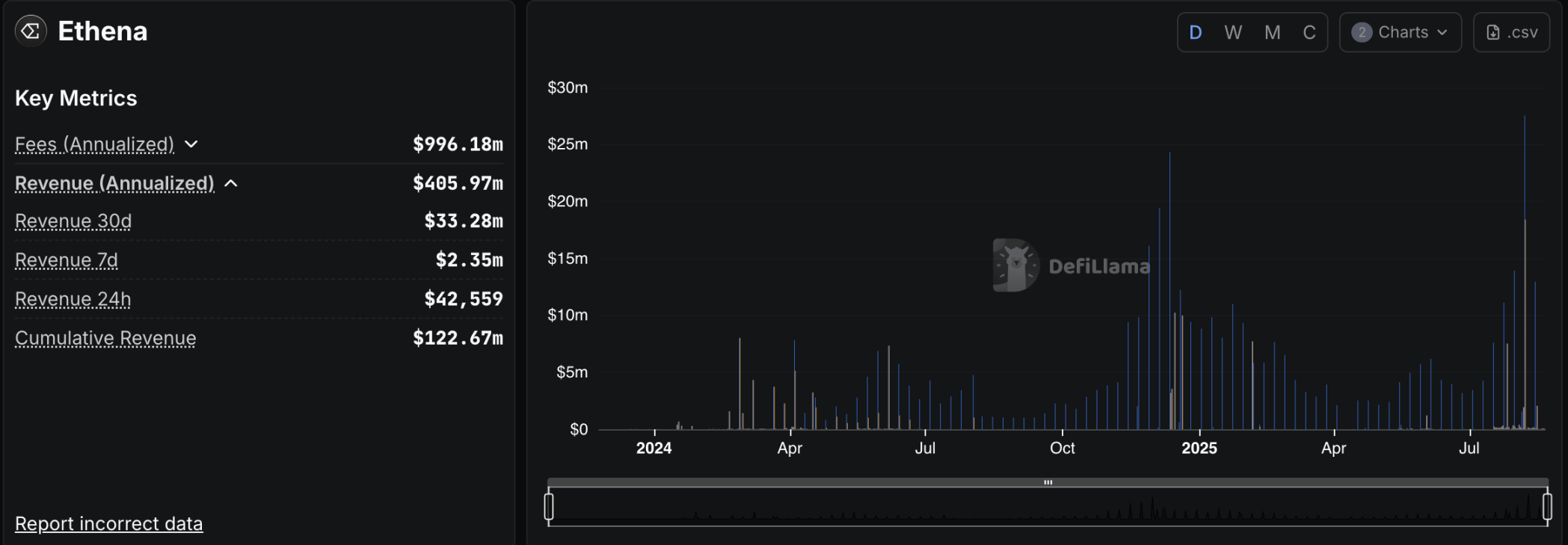

Ethena 年化收入约 4 亿美元,数据:DeFiLlama

按照近 30 日的收益推算 Ethena 的年化收益为 4 亿美元,按照较高的 15 倍计算,估值应为 60 亿美元。这里采用的数据并不保守,因为 Ethena 未必能保持住当下的年化收益和增长曲线。

而 Ethena 代币 ENA 目前的完全流通市值为 97 亿美元,较上文计算有 60 % 的溢价。更让它估值「虚高」的是,其代币目前并没有实质的「赋能」。

代币的价值捕获

Ethena 目前并没有开启「Fee Switch,费用开关」,也就是说目前 Ethena 协议的所有收入都与 ENA 持有者无关。

那 ENA 现在有什么用呢?

质押 ENA 代币可获得 sENA 代币(解质押需要 7 天),除质押本身可忽略的年化利率外, sENA 代币还可以获得 Ethena 自身的积分奖励和众多生态项目的积分奖励。这些项目均已承诺一定的自身代币给 sENA 代币质押者,包括 Ethereal(15%)、Derive(5%)、Echelon(5%)、Terminal(10%),Strata(7.5%),后文将会展开介绍其中几个项目。

sENA 除自身获得 Ethena 积分外,还能给 USDe 赚取的 Ethena 积分提供加成,赋能基本围绕积分进行。而积分最终将在 Ethena 下一季空投时兑换为 sENA 代币,可谓是「自己挖自己」。但是代币总量有限,空投游戏无法永远进行下去,底层价值缺乏支撑是 ENA 必须正视的问题。

但好在,Ethena 并非没有考虑打开「费用开关」,将协议收益与代币持有者分享,但提出了下面的条件:

- USDe 流通供应量超过 60 亿美元

- 累计协议收入超过 2.5 亿美元

- 衍生品交易量排名前五的中心化交易所中,至少有 4 家将 USDe 整合到 CEX 平台

- 储备基金增长至 USDe 供应量的 1% 或更多

- 扩大 sUSDe APY 与竞争基准(例如 Aave 的 USDC)之间的收益率差距

截至今日,上述部分指标已实现。剩下的挑战在增加储备基金规模并提高相对年化利差,巩固 sUSDe 相对其他收益产品的竞争力。

但交易所整合 USDe 的条件也暗藏玄机,目前衍生品交易量排名前五的中心化交易所中还有 OKX 和币安没有整合 USDe。币安自身推出的 BFUSD 采取和 Ethena 类似的对冲策略,属于直接竞争品,降低了其整合 USDe 的可能。而 OKX 甚至还未上线 ENA 代币的现货交易,其对 Ethena 的态度可能并不友好。

这样看来,ENA 的费用开关并不像某些人预期的那样「近在咫尺」。而就算费用开关打开,又能够 ENA 质押者带来多少收益呢?

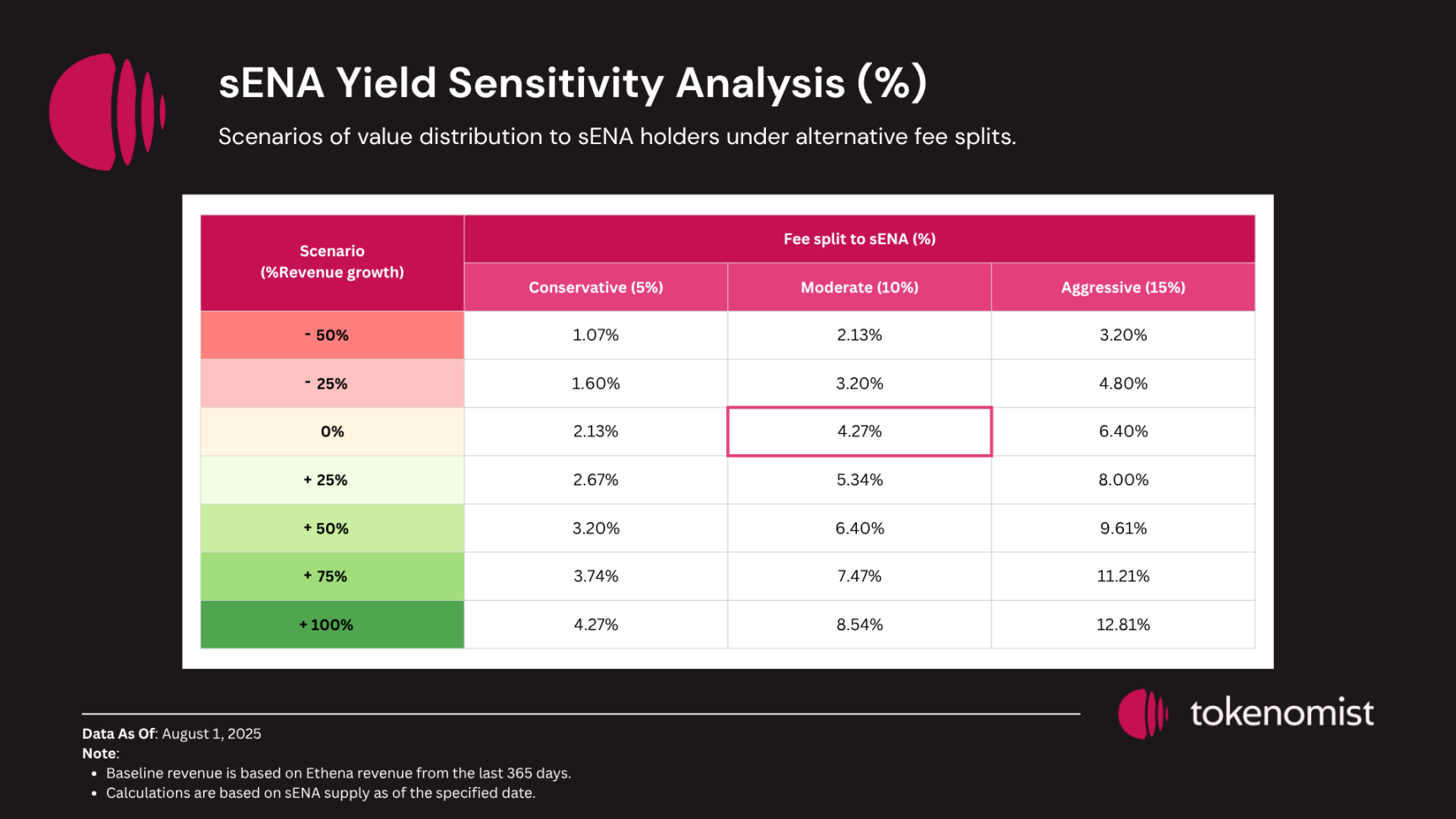

sENA 的潜在收益率

sENA 的潜在收益率受 Ethena 的收益增长情况和实际的分成比例影响,根据 tokenomist 的计算,在最恶劣情况下和最理想情况下的收益率分别为 1.07% 和 12.81%。

如果以股息的角度来看待这 1.07% ~ 12.81% 的收益率的话,这个数字其实是让人满意的。那为什么说 ENA 的估值虚高?因为这样的收益率基于大量的 ENA 代币尚未被解锁与质押。

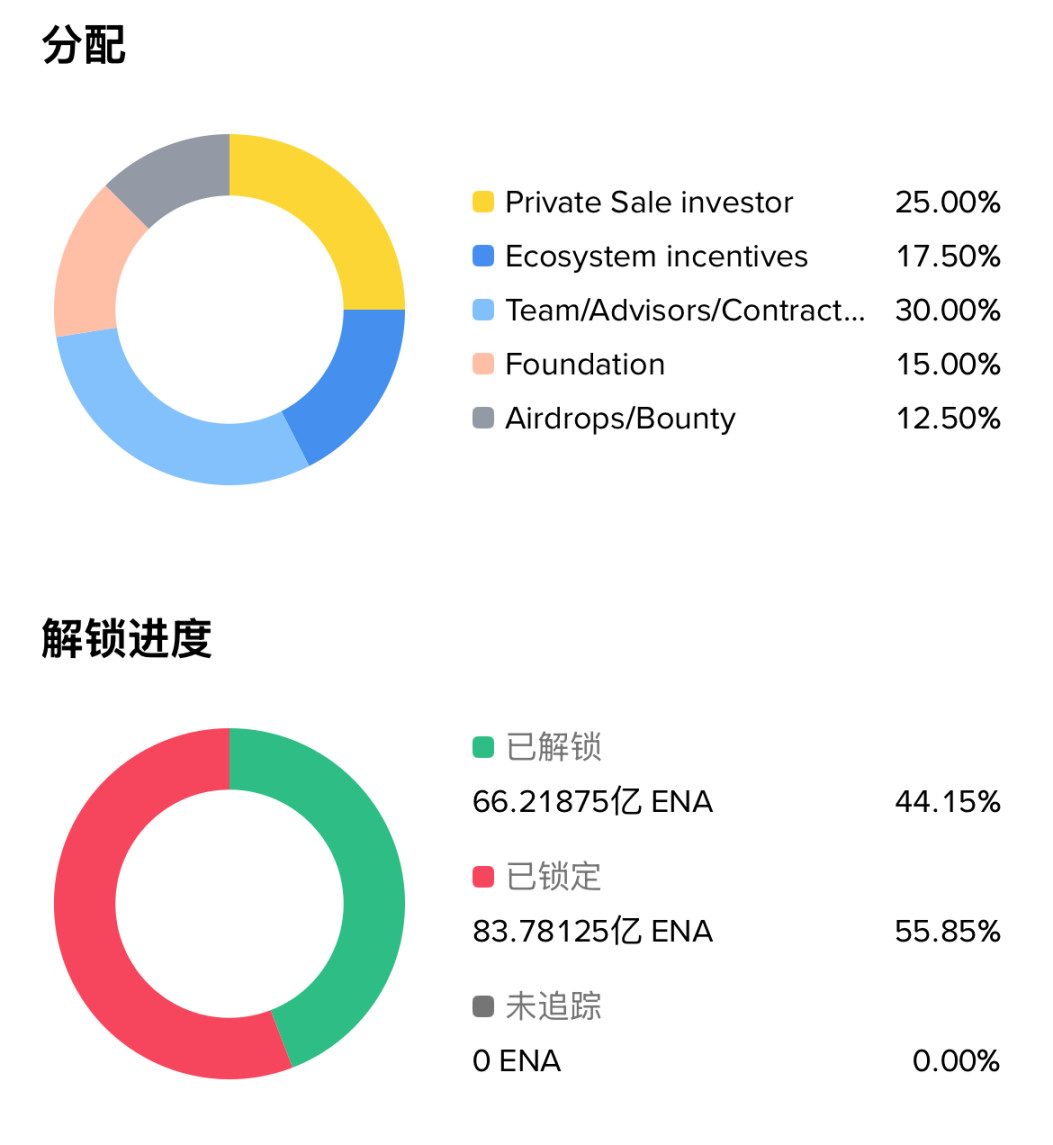

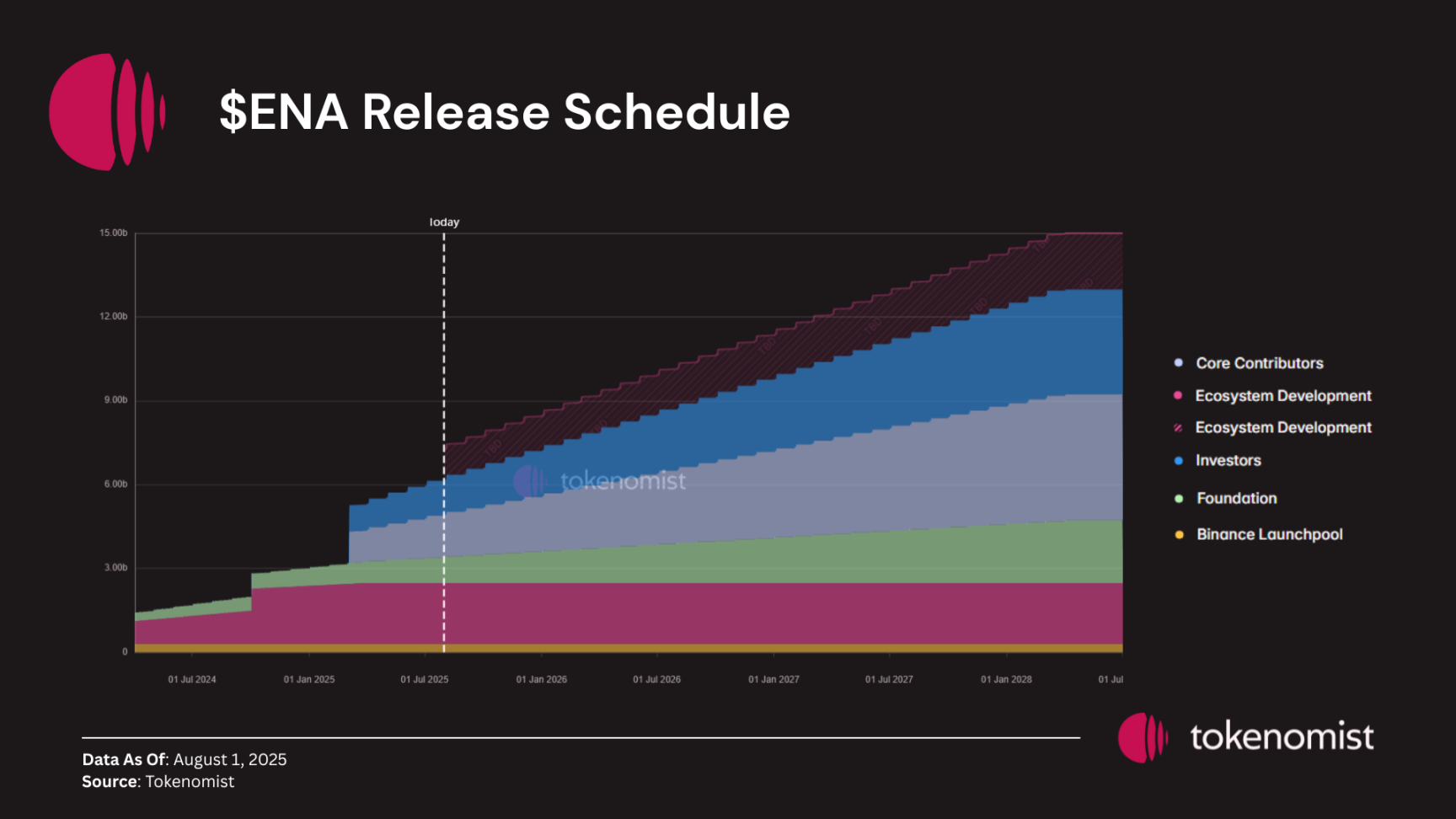

ENA 代币总量为 150 亿枚,其中约 66 亿枚已解锁,而 sENA 此刻的流通量仅为 9.1 亿枚。除稀释潜在收益率外,这里还引出了 ENA 的另一个问题 —— 解锁抛压。

解锁风险

在未来 12 个月内,有超过 5 亿美元的代币将向私人投资者解锁,还有约 6.5 亿美元的代币将分配给创始团队和早期贡献者。

同时 Ethena 庞大的生态系统发展分配在很大程度上仍未确定。目前正处于空投活动第四季(始于 2025 年 3 月),Ethena 已在前三季分发了 22.5 亿枚 ENA 代币,每季 7.5 亿枚。随着第四季的进行 ,以及总供应量的 13.5% 专用于未来的生态系统发展, Ethena 面临着超过 10 亿美元的分配不确定性 。

解锁代表着对已流通代币潜在的稀释。新币解锁速度远快于收益产生的速度,对价格的影响可能会压倒任何费用开关或回购机制的影响。

但 Ethena 的 ENA 财库公司带来的买盘可能缓冲对应的供应量冲击,篇幅原因不继续展开。

那 Ethena 就是个借区块链概念发币获得估值溢价,代币价值捕获不清、有解锁风险的对冲基金吗?它是不是阳光下的泡沫,在未来一触就破?

不。Ethena 想打造的,其实是一个庞大的 CeDeFi 生态。(CeDeFi,中心化金融与去中心化金融的融合。)

从应用到生态

sUSDe 是一个已获用户认可,有 PMF(Product Market Fit,产品市场契合度) 的应用,但它存在着发展上限。 Ethena 意识到了这点,选择围绕这一核心应用,进一步打造出一个庞大的生态,力求讲出更大的故事。

Ethena 不是唯一选择「从应用到生态」这样路径的项目。类似例子还有 Hyperliquid,在先有了最成功的去中心化永续合约交易应用 HyperCore 后,再推出 L1 公链组件 HyperEVM ,吸引到了大量优质团队入驻生态构建项目。

Ethena 的 2025 年路线图名为 Convergence,这个词的意思是相交、汇集、融合、趋于一致,后来 Converge 成了其和 Secruritize 合作推出的公链名字。Ethena 的野心很庞大:它要做 CeDeFi —— 链接 CeFi(中心化金融)和 DeFi(去中心化金融)的桥梁,将规模达万亿美元的 TradFi(传统金融)搬上链。

Converge 正是其布局中的第一步。

Converge

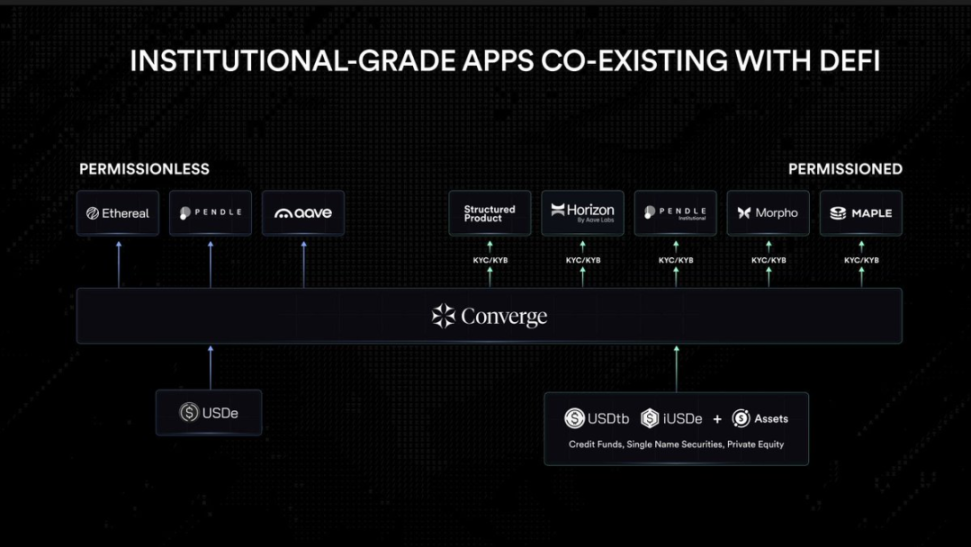

Converge 是 Ethena 与资产代币化平台 Securitize 宣布将联合推出但专为机构投资者设计的区块链网络 ,项目定位「传统金融与数字美元的结算层」,旨在为传统金融机构提供一个既满足严格合规要求又不牺牲技术性能的基础设施平台。

Ethena 计划将其生态体系整体迁移至新链,并在平台上发行原生稳定币 USDe、由贝莱德 BUIDL 基金支持的 USDtb 以及专为资产管理机构打造的 iUSDe;而 Securitize 将在 Converge 部署其完善的代币化证券发行与管理体系,覆盖股票、债券、房地产等多种资产类别,并积极探索链上股票交易等新型应用场景。

Converge 网络将支持两种并行运营模式 —— 一方面保障完全无需许可的 DeFi 应用自由发展,另一方面为传统金融机构打造合规产品。例如,Securitize 发行的代币化证券不仅可作为链上抵押品参与定制化货币市场,其背后的合规设计也为机构投资者提供了可信赖的接入入口。

Converge 引入了包括 KYC/KYB 验证、机构级托管服务(由 Anchorage、Fireblocks 等机构提供)以及需许可验证节点等严格合规措施。网络验证者需要质押 Ethena 治理代币 ENA (为 ENA 赋能,由单纯的应用转向公链代币)。此外,USDe 与 USDtb 将作为网络的原生 Gas 代币。

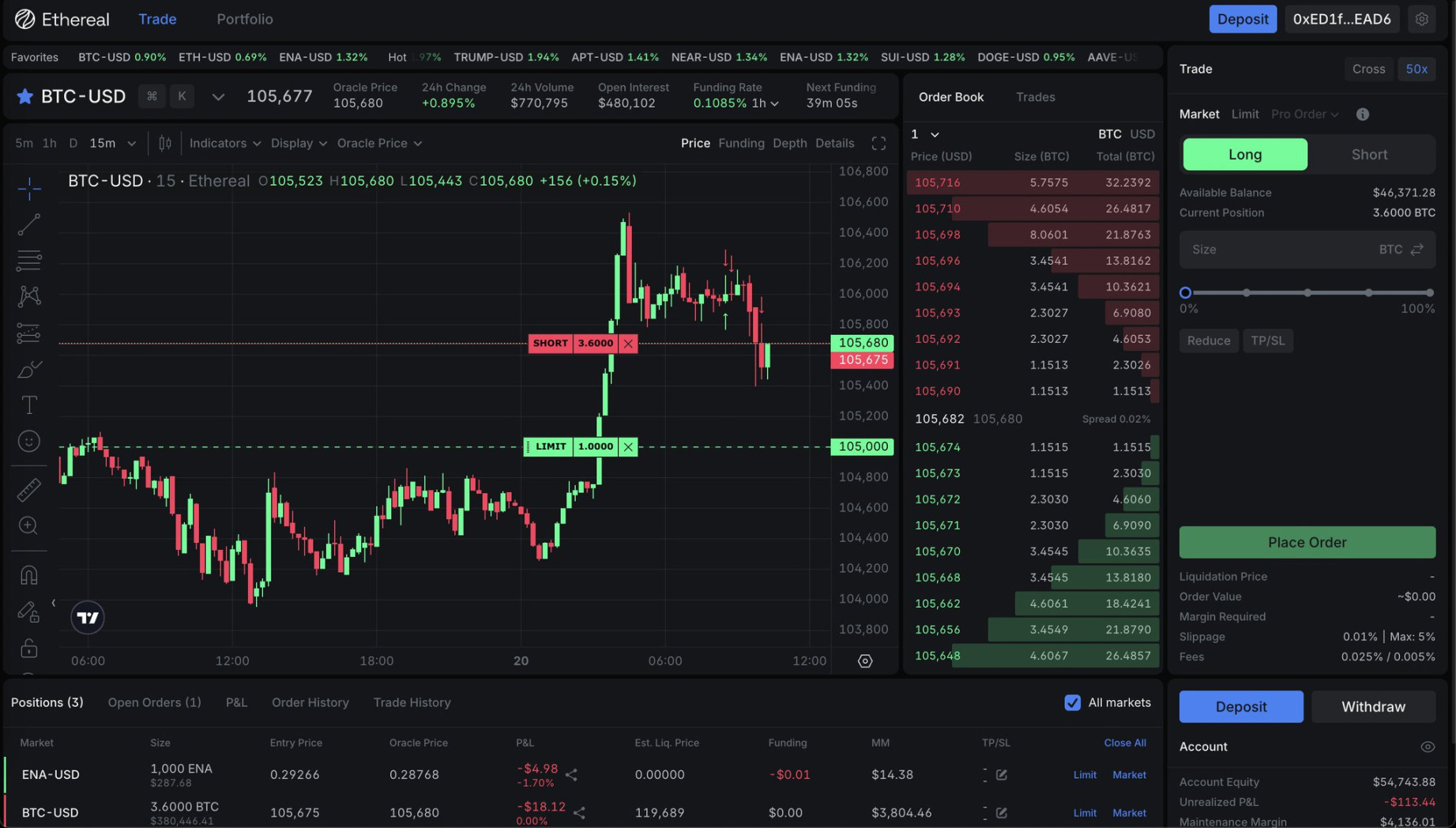

公链只是起点,Ethena 还准备打造自己的去中心化交易所 —— Ethereal。

Ethereal

Ethereal 是一个去中心化交易所,将以 USDe 为核心资产,围绕其构建现货交易所、永续合约交易所、借贷与存款、RWA(现实世界资产)等一系列功能,做「All in one」的超级应用,减轻 DeFi 的碎片化体验(需通过多个应用实现上述功能)。Ethereal 将允许保证金在交易的同时赚取收益,以 USDe 为保证金开仓增加了 USDe 的用例,有助于 Ethena 的成长。

部署层面,Ethereal 选择成为运行在 Converge 的 L3 应用链( 尽管 Converge 采用 Arbitrum 的 L2 堆栈构建并选择 Celestia 提供数据可用性,它并没有公开宣传其为 L2),并表示这并不是追求技术时髦的决定,而是产品本身需要该技术方案提供最佳的性能和可组合性以及交易所所需要的专属区块空间。

在自己打造的合规公链上用生态自己的交易所执行 Ethena 的对冲策略,一定程度上能够缓解因交易地点带来的资金安全隐患。在 Ethereal 上使用 USDe,也有助于 Ethena 提高资金效率,减少交易损耗。

Ethereal 目前正在测试网阶段,此前开启了预存款,存入 USDe 能够获得 Ethereal 自身以及 Ethena 的空投积分,TVL (总锁仓价值)一度达到 12.5 亿美元,目前因为 Pendle 池子到期以及 Season 0 已结束并快照积分、Season 1 开启等多种原因回落至 3 亿美元。

不过,Ethereal 不是 Converge 上唯一的交易所,另一位选手 Terminal 将目标对准了另一条赛道。

Terminal

与 Ethereal 聚焦在「超级应用式的 DeFi 综合平台」不同,Terminal Finance 更关注机构市场。其定位是 Converge 生态的流动性枢纽,专注于机构资产和数字美元的交易。

Terminal 提出的问题是:当前以 sUSDe 为代表的「带收益稳定币」缺乏高效的二级市场,导致大额交易存在流动性不足的痛点。为此,Terminal 旨在构建以 sUSDe 为核心的现货 DEX,提供稳定币与机构资产之间的高效交易通道。

在产品层面,Terminal 将分为两个部分:

- 一是完全开放的去中心化交易平台,任何人都可以进行交易和提供流动性;

- 二是面向机构的许可型交易平台,支持合规需求和 RWA(现实世界资产)的代币化交易。

在机制设计上,Terminal 采用可赎回的「收益包装资产」模式。以 sUSDe 为例,其收益会被抽取(skimmed),从而保证其维持美元的稳定性,同时又能作为协议的基础货币可靠流通。

Terminal 的预存款也在进行中,存入 USDe 能获得自身与 Ethena 的空投积分,存入 WETH 能获得自身和 ether.fi 的积分,存入 WBTC 可获得 Terminal 自身积分。

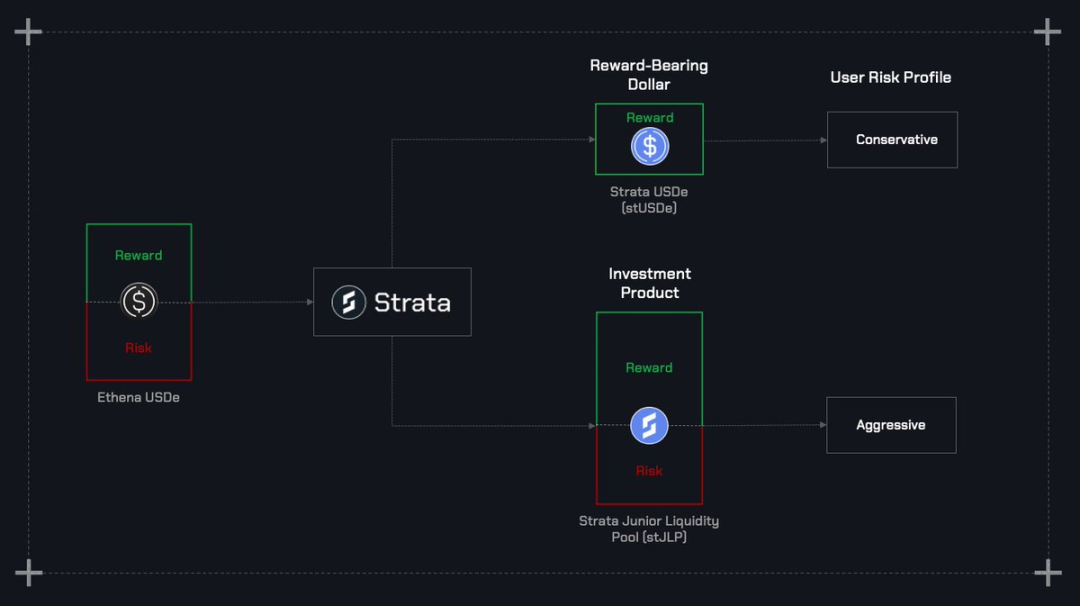

Strata

Ethena 如此成功,模仿它的项目层出不穷。有的项目基于 Ethena 的机制,并在其上进行「微创新」,为自己抢占到一定的市场份额,如 Resolv Labs(USR 发行商)。Ethena 的机制已经成熟,不宜直接进行改动,但可借生态项目将这些创新带回 USDe。如 Strata 的机制就类似 Resolv。

Strata 是一个基于 Ethena 的风险分层(risk tranching)协议,旨在通过结构化产品将 USDe 等带收益稳定币的回报重新打包,满足不同风险偏好投资者的需求。它也将运行在 Converge 上。

具体来说,Strata 将 USDe 收益分拆为两类代币:

- Strata USDe(stUSDe):作为优先级(senior)产品,提供更稳定的回报和本金保护,适合偏保守的投资者。其收益来源于 sUSDe,同时保证最低 APY,并具备一定的上行敞口。

- Strata Junior Liquidity Pool(stJLP):作为次级(junior)产品,承担额外风险并吸收 sUSDe 的波动,但能获得更高的收益回报,适合愿意承担风险的用户。

这种模式类似传统金融中的结构化理财,将收益与风险明确分层,从而为机构投资者和散户提供可选择的风险敞口。

对于保守型资金而言,Strata 的 stUSDe 提供可预测且与传统利率弱相关的稳定收益;而对风险偏好较高的投资者,stJLP 则提供了加杠杆的收益可能。如果说 Ethereal 和 Terminal 解决交易与流动性的问题,那 Strata 则进一步补上了「风险管理」的拼图。

在 DeFi 与 TradFi 融合背景下,Strata 的出现填补了「机构化产品设计」的空白。传统金融进入 DeFi 往往强调风险调整后的收益(risk-adjusted returns),而 Strata 以代币化结构产品满足了这一诉求。

Strata 的空投赛季 Season 0 正在进行中,预存款 USDe / eUSDe(预存入 Ethereal 的 USDe)除能获得自身和 Ethena 的空投积分外,还能同时一鱼多吃 Ethereal 的空投积分。以上三个 Ethena 生态协议都已集成 Pendle 和 Euler、Morpho 等 DeFi 协议,LP、YT 杠杆挖积分,PT 循环贷等玩法多种多样,推荐读者自行探索。

模式创新

Ethena 的故事讲得实在很好,了解它正着手打造的庞大生态后,很难再将它把交易公司业务模式套上「币圈」壳子的行为单纯视作获得溢价,拉高估值的骗局,甚至让人不由得思考,这种玩法该不会真的算是「模式创新」吧?

对于笔者本人而言,答案是肯定的。

CeDeFi

Ethena 将客户余额,对冲基金份额(USDe、sUSDe)登记上区块链时,它确实从 CeFi 摇身一变为「CeDeFi」了,具备 DeFi 的固有优势,如 Permissionless (无需许可)—— 常见的私募对冲基金通常对机构和高净值用户开放,门槛或许高达百万美元,可能还需要提供各种身份信息以满足合规需要;但在链上,无需身份认证,只需 Gas 费,10 美元、100 美元、1000 美元... 多少金额都能通过 DEX 想买就买,无需任何人同意。

DeFi 的触达性造福许多本被隔离在传统金融外的人。一个南非不稳定国家的民众,身边甚至没有值得信赖的银行,但只要有互联网和加密钱包软件,却能让资产享受到顶级对冲机构提供的收益增值。

这些 DeFi 的固有优势,相较 CeFi 就是模式创新。因为对很多散户而言,这是从无到有的投资机会,区块链让高级金融触及大众,让散户有更多的投资选择。

那 Ethena 代币 ENA 当下的赋能就是空投放大器,「自己挖自己」的模式总是糟点了吧?其实也有另一面。

代币营销

以代币激励(空投)促进协议增长,或许也是产品分发上的模式创新。因为它确实奏效,USDe 是史上最快达到 100 亿供应量的「美元资产」,而 4 季 ENA 空投的作用在其中功不可没。

这里需要注意的是,sUSDe 本身是有 PMF(产品市场契合度) 的实用产品 —— 本来就有收益需求,加上空投积分能一鱼多吃,何乐不为呢?代币营销让它的成长如虎添翼,但当激励终止时,sUSDe 的发展趋势也不太可能被逆转。

而对于正在高速发展的公司与产品,不分红而用资金预备之后的发展再正常不过,纳斯达克上市的大把科技股票都是这样。

产品成熟后,代币总是会有赋能的。连万年治理 Meme 币 UNI 都在为打开费用开关铺路。无论是回购机制还是收益共享,赋能后的代币代表着对背后产品的一定「所有权」,相当于 Web2 世界中的股权。用股权激励用户使用产品?这在传统金融中是不可能发生的事情,是区块链让其变得可能。

把产品交给用户拥有,就是 Web3 的根本理念,也是所有权分发的「模式创新」。

Ethena,是放大区块链模式创新的产品,或许会成长为一个庞大到无处不在的 CeDeFi 生态。

声明:本文作者持有 ENA 代币,价值达到披露标准。