鲍威尔去留之谜:为什么两个“最聪明”的市场给出了相反答案?

2025年7月,金融世界分裂成了两个互不相通的现实。一边是代表传统金融秩序的利率市场,如同一个由冰冷数据和百年规则构筑的“理性城堡”,冷静而克制;另一边是源自加密世界的预测市场Polymarket,宛如一个由人群情绪和政治风暴驱动的“混沌舞台”,热情且激进。它们共同指向一个焦点人物:美联储主席杰罗姆·鲍威尔。然而,它们对鲍威尔未来的预言却截然相反。

这场深刻的分歧,不仅关乎一位央行行长的命运,更是一场关于信息、权力和未来的根本性对决。其核心问题是:当一个强大的政治意志试图撼动金融体系的基石时,我们应该相信什么?是华尔街精英们信奉的经济数据与制度惯性,还是加密世界投机者们押注的人群狂热与政治蛮力?这不仅是一次市场预测的较量,更是一面棱镜,折射出我们时代下两种截然不同的认知体系与逻辑框架。

一场分歧的诞生:两个预言机的决裂时刻

这场巨大的分歧在7月初被彻底点燃。在此之前,利率市场与Polymarket对鲍威尔地位的看法基本同步,市场的逻辑线索清晰而统一。然而,7月2日,特朗普公开发声要求鲍威尔辞职,这句充满政治分量的话语如同一块巨石投入湖中,瞬间打破了脆弱的共识。

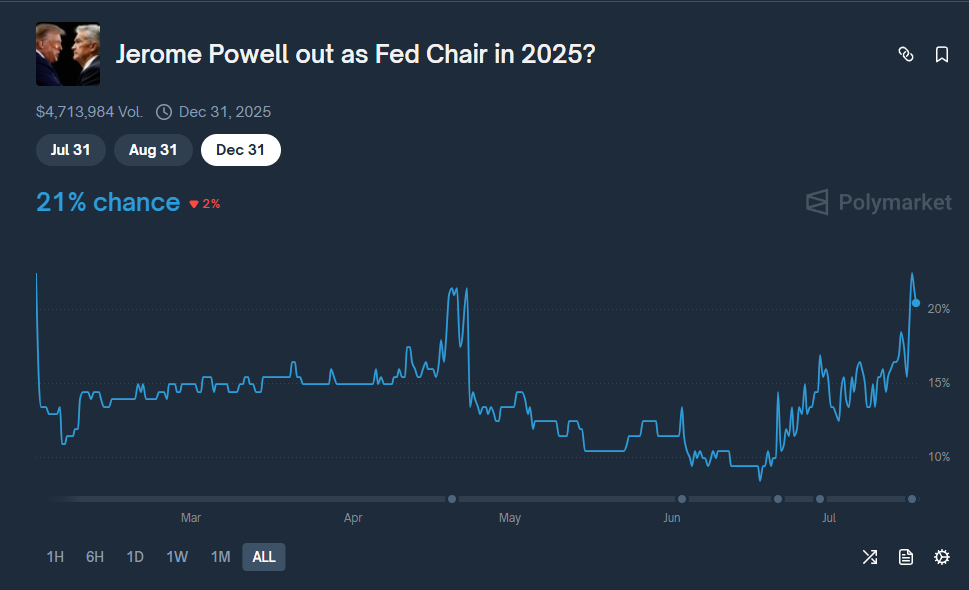

在Polymarket这个对政治风向极为敏感的舞台上,关于“鲍威尔在2025年被免职”的合约价格应声飙升,其隐含的概率从不足15%迅速攀升至22%。这股投机热情如同一场数字世界的野火,迅速蔓延。然而,在掌管着全球数万亿美元资本流动的利率市场,一切却异常平静,如同一个面对虚张声势的对手,纹丝不动的资深牌手。

次日,即7月3日,两个市场的逻辑彻底分道扬镳。当天公布的美国就业数据强于预期,削弱了美联储短期内大幅降息的理由。利率市场的交易员们迅速做出反应,减少对降息的押注。同一天,美国财政部长斯科特·贝森特表达了更为温和与审慎的立场,这被华尔街解读为来自体制内部的“稳定锚”。于是,一幅奇特的景象诞生了:Polymarket的交易者们继续加码押注特朗普的政治意志终将获胜,而利率市场的交易员们则选择相信经济数据的力量以及金融体系的制度韧性。

有人或许会问,22%的概率何以称得上“截然相反”?这正是理解这场分歧的关键。这里的“相反”并非指22%与78%的数字对立,而是指风险认知的根本对立。在利率市场的模型中,强行解雇一位美联储主席是足以引发金融海啸的“黑天鹅”事件,其发生的概率被定价为几乎为零 (near-zero),是一个可以忽略不计的风险。与之相比,Polymarket给出的22%(约五分之一)的概率,对于这样一个颠覆性事件而言,就显得极其巨大。它意味着,在一个用真金白银下注的市场里,有相当一部分人认为,这个足以颠覆金融稳定的“黑天鹅”事件有五分之一的可能性会发生。因此,这场对决的本质,是“几乎为零”的确定性与“22%”的巨大不确定性之间的较量,它们所描绘的风险现实,是完全对立、水火不容的。

理性的堡垒:华尔街如何为“大概率”定价

要理解利率市场为何对特朗普的“解雇”威胁表现出如此惊人的“免疫力”,就必须深入其内部运作机制。这个市场并非一个充满情绪化猜测的论坛,而是一个由冰冷资本和复杂数学模型构筑的“理性堡垒”。其核心工具之一,便是芝加哥商品交易所(CME)的FedWatch工具。这个工具的预测能力并非来自民意调查,而是直接源于每日交易量数以万亿计的联邦基金期货合约的交易价格。当摩根大通或高盛等巨头用真金白银下注时,其决策依据是严谨的宏观经济分析。

近期强劲的就业数据和持续的通胀压力,正是利率市场交易员们眼中的核心“信号”。这些数据清晰地表明,美国经济的基本面并不支持美联-储立即转向激进的降息政策。因此,从纯粹的经济逻辑出发,无论鲍威尔是否在位,任何一位理性的继任者都将面临同样的政策约束。市场的定价反映了这样一种信念:经济规律的引力,远大于白宫的政治推力。

这种信念得到了体制内关键人物的强化。财政部长贝森特的温和表态,将一场潜在的政治风暴,巧妙地转化为一个可预期的、按部就班的行政流程。更重要的是,华尔街的领袖们也在此刻发出了明确的声音。摩根大通首席执行官杰米·戴蒙公开发声,称“美联储的独立性是绝对关键的”,并警告“玩弄美联储可能会产生事与愿违的负面后果”。这番话代表了整个华尔街建制派的共识。德意志银行的分析师更是量化了这种风险:如果特朗普强行解雇鲍威尔,可能导致美元在24小时内暴跌,美国国债收益率飙升。

因此,利率市场的“冷静”并非麻木,而是一种基于深思熟虑的风险评估。它押注的是制度的惯性——一个由法律、金融契约和官僚程序构成的复杂系统,其内在的稳定性和自我修复能力,将强于任何单个政治人物的意志。它认为,试图强行解雇一位美联储主席所带来的巨大金融动荡和法律挑战,其成本之高,足以阻止任何一位理性的总统采取行动。

群众的智慧与疯狂:解构Polymarket的预言

与华尔街的“理性堡垒”形成鲜明对比的,是Polymarket所代表的去中心化预测世界。它基于“有切身利益(skin in the game)”的预测理念,用加密货币对具体事件下注。在鲍威尔事件上,它不关心宏观经济,只专注于一个二元政治结果:“特朗普会不会动手?”它更像一个高灵敏度的政治情绪雷达。

然而,在“群众智慧”的光环之下,Polymymarket作为一个新兴市场,其内在的脆弱性往往被忽视。深入分析其结构,会发现它的“预言”充满了不确定性。首先是波动性与流动性问题。一篇学术研究指出,Polymarket市场的波动性远高于传统股票市场,甚至比比特币还要剧烈。由于流动性相对稀薄,一笔百万美元的押注就可能显著改变事件的赔率,这在利率期货市场是不可想象的。

其次是市场操纵与参与者集中的风险。与“群众”的普遍印象相反,Polymarket的交易量高度集中。数据显示,大约20名交易者贡献了平台95%的交易量。这意味着,市场的价格与其说是“群众智慧”的结晶,不如说是“少数巨鲸的信念展示”。这种结构使得市场极易受到操纵,或者被少数拥有强力信念的参与者所主导。

最后,认知偏见也深刻地影响着Polymymarket的定价。学术研究证实,其参与者存在明显的认知偏差,例如系统性地“高估低概率事件”。这意味着,鲍威尔被解雇这个本身属于小概率的“尾部风险”,其在Polymarket上显示的22%的概率,可能已经被市场参与者的集体心理扭曲所放大了。因此,解读Polymarket的赔率时,我们或许不应将其视为一个精确的概率计算器,而应看作一个高贝塔系数的“政治情绪指数”。

一场宪法边缘的较量

华尔街的交易员们之所以对特朗普的言论不屑一顾,是因为他们相信法律的坚固性。而Polymarket的投机者们之所以热情高涨,则是因为他们看到了法律的模糊地带和政治的无限可能性。这场分歧的核心,正是一场关于美国宪政体系稳定性的深刻考验。

根据《联邦储备法》,美国总统只能“因故(for cause)”解雇美联储主席。这一法律原则在1935年的“汉弗莱遗嘱执行人诉美国案”中得到了最高法院的确认。这道法律防火墙,正是利率市场信心的基石。然而,特朗普政府的策略,恰恰是试图绕过这道防火墙,创造一个看似合理的“因”。他们找到的借口,是美联储总部一幢耗资25亿美元的翻新工程,指责其可能存在“铺张浪费”和“管理不善”。

这场政治大戏,本质上是法律上的权力(de jure power)与事实上的权力(de facto power)之间的较量。利率市场押注的是前者——法律程序复杂、司法挑战重重,最终系统会回归常态。而Polymarket押注的则是后者——总统拥有签署文件、制造危机的实际能力,无论其合法性如何,他都可以先行动,迫使市场和法律体系做出被动反应。一个为最终的法律结果定价,所以平静;一个为过程中的混乱和不确定性定价,所以狂热。

无序是阶梯

在这场传统金融体系的制度性危机中,加密世界不仅是旁观者,更成为了故事的主角之一。特朗普与鲍威尔的对决,以一种前所未有的方式,为比特币的核心价值主张提供了一个最生动的现实注脚。比特币从诞生之日起,其核心叙事就是作为一种非主权、抗审查、供应量恒定的价值存储,旨在对冲主权信用货币体系的内在风险。而美联储独立性受到政治威胁的事件,恰恰是这种风险最极端的体现。

更具讽刺意味的是,那个试图动摇传统货币体系稳定性的特朗普政府,同时也在不遗余力地为它的主要替代品——加密货币——铺平道路。这形成了一个奇特的反馈循环:一方面,特朗普政府通过任命对加密行业友好的监管官员、推动相关立法等举措,努力将美国打造成“世界加密之都”。另一方面,它对美联储的持续攻击,又在客观上削弱了人们对美元体系的信心,从而将资金推向了它所倡导的加密世界。

市场的反应也印证了这一点。当鲍威尔可能被解雇的传闻传出时,传统市场应声下跌,美元走软,股市震荡。然而,比特币等加密资产却表现出惊人的韧性,甚至出现上涨。这种价格上的脱钩,可以被解读为市场正在将比特币视为对冲此类特定政治风险的“安全港”。过去几十年来,全球市场一直笼罩在“美联储看跌期权(Fed Put)”的信念之下,即无论发生什么危机,美联储总会出手救市。然而,当美联储的独立性、可信度和可预测性都受到政治侵蚀时,这份“保险”的价值正在大打折扣。对于越来越多的投资者而言,新的对冲策略不再是寄望于央行的拯救,而是购买一份央行体系可能失灵的“看涨期权”——而比特币,正是这份期权最理想的标的。