年入百亿美金的印钞机是怎样炼成的——稳定币发行商为什么这么赚钱?

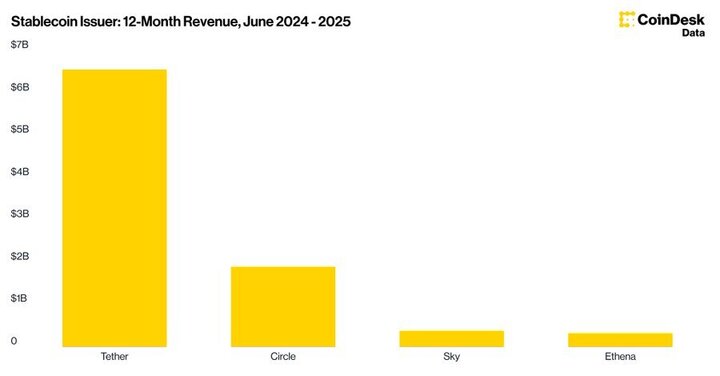

据CoinDesk Data数据,在过去一年中,稳定币发行商们悄无声息地创造了近100亿美元的收入。其中,Tether以65.6亿美元的惊人利润独占鳌头,Circle紧随其后,斩获18.9亿美元。这不禁让人好奇,这些致力于“稳定”的公司,究竟是如何将“1美元”的承诺,锻造成一台台日进斗金的印钞机?这背后,隐藏着一场关乎信任、利差与金融创新的深刻变革。

“无聊”的生意,古典的智慧:Tether与Circle的生财之道

在加密世界的光谱中,Tether(USDT)和Circle(USDC)无疑代表着最传统、最“古典”的稳定币模式。它们的核心商业逻辑,简单到甚至有些乏味:用户给它们1美元,它们给用户1个可以在链上自由流转的代币,并承诺用户随时可以用这个代币换回1美元。这个过程,本质上是一种零息存款。

那么,利润从何而来?答案就藏在那些被用户存入的、规模庞大的美元储备中。这门生意的美妙之处,在于一种古老的金融特权——铸币税(Seigniorage)。在稳定币的世界里,发行商通过几乎零成本的方式“铸造”出数字美元,然后将用户存入的真实美元资产投资于能够产生稳定收益的低风险资产。这些投资收益,扣除极低的运营成本后,便构成了发行商的巨额利润。

这并非什么高深的火箭科学,而是对传统银行核心业务的一种巧妙借鉴与“降维打击”。银行吸收储户的存款,然后通过放贷、投资等方式赚取利差,但同时它们也需要承担庞大的线下网点开支、复杂的合规成本以及向储户支付利息的义务。而Tether和Circle,则轻装上阵。它们没有实体分行,运营团队精简,更重要的是,它们无需为这上千亿美元的“存款”支付一分钱的利息。

让我们深入探究这台印钞机的内部构造。以Tether为例,根据其最新的储备金证明报告,其绝大部分储备都投资于美国国债。在当前的高利率环境下,短期美国国债的年化收益率可以轻松超过5%。截至2024年第一季度末,Tether持有超过900亿美元的美国国债。简单计算一下,仅此一项,每年就能为Tether带来超过45亿美元的无风险收益。Tether的CEO Paolo Ardoino曾不无自豪地表示:“Tether的盈利能力证明了我们商业模式的稳健性。” 这句话的潜台词是,只要美元利率保持在一定水平,只要市场对USDT的需求持续存在,Tether的利润增长曲线就几乎是确定的。

Circle的模式与Tether大同小异,但其在透明度和合规性上表现得更为谨慎和积极。在其为准备IPO而提交的S-1文件中,我们可以清晰地看到其收入构成。Circle同样将绝大部分储备金投资于短期美国国债和现金存款。其CEO Jeremy Allaire一直致力于将USDC打造成“世界上最值得信赖的数字美元”,他频繁地与监管机构沟通,并定期发布由顶级会计师事务所审计的储备金报告。这种对合规的重视,虽然在短期内可能增加了运营成本,但从长远来看,却为其赢得了主流金融机构和企业的信任。

可以说,Tether和Circle的成功,是利用了加密世界的效率与传统金融的盈利模式相结合的典范。它们向市场提供了不可或缺的流动性桥梁和价值储存工具,同时,它们也心安理得地将美联储加息周期带来的巨大红利,几乎全额收入囊中。对于持有USDT或USDC的用户而言,他们放弃了本可以获得的存款利息,换取了在加密世界中7x24小时无缝交易的便利性、避险功能以及进入去中心化金融(DeFi)世界的门票。这是一种心照不宣的价值交换。

激进的“炼金术”:Ethena的算法与风险

如果说Tether和Circle的模式是古典派的稳重协奏曲,那么Ethena Labs和它的合成美元USDe,则是一场充满现代气息、节奏激昂的电子乐。Ethena在短短几个月内迅速崛起,其提供的惊人收益率吸引了整个市场的目光,同时也引发了巨大的争议。它的盈利模式,与前两者截然不同,它更像是一家在加密衍生品市场中进行高频套利的对冲基金。

Ethena的核心机制被称为“Delta中性对冲”(Delta-Neutral Hedging)。这个听起来颇为专业的术语,其原理可以这样理解:Ethena接受用户的资产(例如以太坊或流动性质押代币stETH),同时在中心化交易所的永续合约市场上,开立一个等值的以太坊空头头寸。通过一买(现货)一卖(期货),Ethena试图将其整体头寸的Delta值维持在零附近,从而对冲掉以太坊价格波动带来的风险。

那么,利润来自哪里?Ethena的收益有两个主要来源:一是其持有的stETH等资产本身能产生的质押收益,这是其收益的“压舱石”;二是其高收益的核心来源——资金费率。在加密货币的永却合约市场中,为了让合约价格锚定现货价格,存在一个“资金费率”机制。当市场看涨情绪浓厚时,做多者需要向空头支付资金费。作为空头头寸的持有者,Ethena便可以持续地从多头那里收取资金费。

这种模式的巧妙之处在于,它将加密市场中交易者的“贪婪”(做多情绪)转化为了自己的稳定现金流。然而,这种“炼金术”并非没有代价,其背后潜藏的风险远高于Tether和Circle的国债模式。

首先是资金费率风险。虽然历史上大部分时间资金费率为正,但一旦市场转入深度熊市,资金费率完全可能转为负数。届时,Ethena将不得不反过来向多头支付费用,其收益模型将面临严峻考验。其次是交易对手风险。Ethena的空头头寸建立在中心化交易所,如果这些交易所出现技术故障、被盗或倒闭,Ethena的对冲头寸可能无法平仓,导致巨大损失。最后,还有智能合约和流动性风险,任何代码漏洞或极端市场下的流动性枯竭都可能引发危机。

著名加密研究员Arthur Hayes是Ethena的坚定支持者,认为它创造了一种真正去中心化且高资本效率的稳定币。然而,也有许多批评者将其与当年崩盘的UST相提并论,认为其高收益背后是不可持续的风险累积。Ethena的成功,本质上是一场在风险与收益之间走钢丝的表演,它是否能够穿越牛熊,仍需要时间的检验。

利润的归属:一场沉默的博弈与未来的想象

面对稳定币发行商们赚得盆满钵满的现实,一个自然而然的问题浮出水面:为什么用户愿意将这笔巨额的利息收益拱手相让?这背后,是一场关于效用、便利性和认知门槛的沉默博弈。

在当前阶段,稳定币为用户提供的核心价值,并非收益,而是效用。对于交易者而言,它是规避波动的避风港;对于DeFi玩家而言,它是参与各种链上活动的基础货币;对于部分发展中国家用户而言,它甚至是对抗本币贬值的重要工具。这些效用,在用户心中已经超过了那部分被“牺牲”的利息收益。正如风险投资机构Variant Fund的创始人Li Jin所指出的:“用户愿意为稳定币的便利性和功能性支付‘隐性费用’,这笔费用就是他们放弃的利息。”

然而,这种局面并非一成不变。随着市场的成熟和竞争的加剧,用户对收益的诉求正在觉醒。一些项目已经开始探索与用户分享收益的“生息稳定币”模式。例如,Mountain Protocol发行的USDM,就将其储备投资于美国国债,并计划将部分收益以奖励的形式返还给用户。这种模式直接挑战了Tether和Circle的商业根基,它试图将“铸币税”的红利分发给生态的参与者。

可以预见,未来的稳定币市场,将不再仅仅是关于“稳定”的竞争,更会是关于“收益”的竞争。这可能会引发一场行业格局的重塑。Tether和Circle这些巨头,是否会迫于压力,开始向用户支付利息?如果它们真的这么做,又将如何应对随之而来的监管挑战?因为一旦稳定币开始付息,它在监管机构眼中,就越来越像一种证券或货币市场基金。

著名投行伯恩斯坦(Bernstein)在一份报告中大胆预测,到2028年,稳定币的市场规模将从目前的约1600亿美元增长到惊人的2.8万亿美元。这个预测背后,是稳定币作为全球支付网络和新型金融产品底层基础设施的巨大潜力。

结语

从Tether和Circle依靠美联储“东风”赚取的古典利差,到Ethena在衍生品市场上演的激进套利,稳定币发行商们用不同的方式,向我们展示了加密世界里惊人的造富能力。它们的故事,不仅仅是关于百亿美金的利润,更是一面镜子,映照出传统金融与去中心化创新之间的碰撞与博弈。这台印钞机轰鸣作响,驱动它的燃料,是用户对“稳定”的刚性需求,是高利率环境下的时代红利,也是金融工程师们对规则的巧妙利用。未来,这场关于稳定、利润与创新的宏大叙事,才刚刚拉开序幕。